Pour rappel, selon l’Article 1599 ter A du Code général des impôts :

[…] Sont affranchis de la taxe [d’apprentissage] :

1° Les entreprises occupant un ou plusieurs apprentis avec lesquels un contrat régulier d’apprentissage a été passé dans les conditions prévues aux articles L. 6221-1 à L. 6225-8 du code du travail, lorsque la base annuelle d’imposition déterminée conformément aux dispositions des articles 1599 ter B et 1599 ter C n’excède pas six fois le salaire minimum de croissance annuel[…]

Cette exonération est appliquée jusqu’à présent dans un cadre annuel. Cependant, à compter du 01/01/2022, l’exonération sera appréciée mensuellement par référence à la période d’emploi rémunérée.

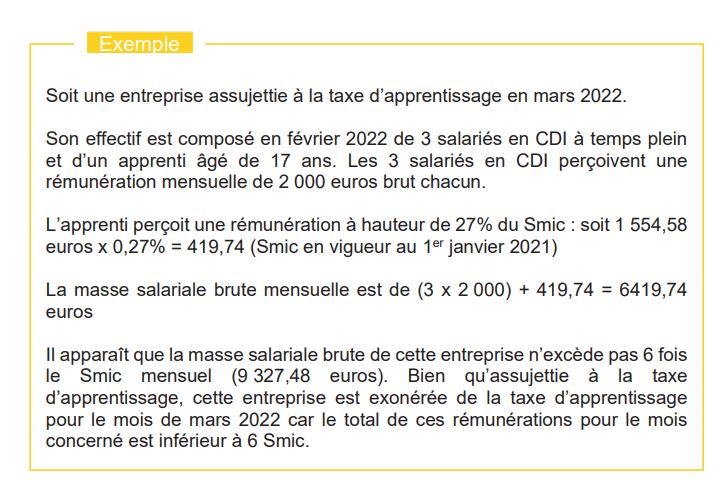

Plus d’information sur https://www.urssaf.fr/portail/files/live/sites/urssaf/files/documents/CFPTA-Guide_Declarant.pdf , dont voici l’exemple transmis pour mieux comprendre :